登录新浪财经APP 搜索【信披】查看更多考评等级

来源:中信建投证券研究

文|周君芝 王泽选

雅下水电工程于今年7月正式开工,共建设5座梯级电站,总投资约1.2万亿元。

消息一经发布,顺周期板块以及大宗大涨,该如何评估雅下投资的影响?

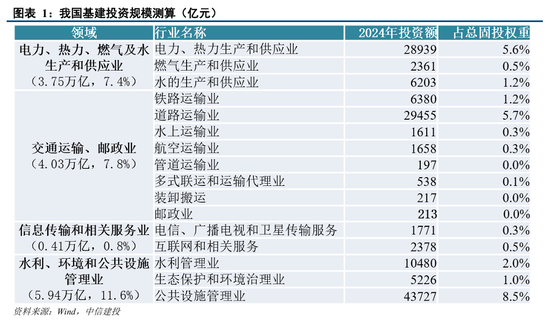

2024年我国广义基建投资金额约14.1万亿。参照经验,预计雅下水电工程建设周期约10年,每年投入约1200亿元,年均投资占比0.85%(以2024年基建总量为基础),后期占比会逐年小幅降低,预计年均拉动基建投资多增0.8%。

基建投资短期累计乘数低于1,而因资本正溢出效应,长期外溢效应的累计乘数约1.7倍。短期看雅下水电工程对单年GDP拉动或不足0.09%;长期看1.2万亿投资在10年内共拉动2.04万亿GDP增量,平均年拉动约0.15%。

我们之前7月资产配置观点提到,7月中国资产或有一波内需政策交易机会。

7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。

一、雅下水电工程,官方公布过哪些信息

2024年12月,中国政府核准雅下水电工程。新华社指出,工程建设将直接带动当地工程建造、物流运输、商贸服务等产业快速发展,将创造新增就业岗位。工程建成后将提升电力、水利、交通等基础设施水平。

2025年3月,发改委明确今年雅下水电工程推动开工。国家发改委《2025年国民经济和社会发展计划草案的报告》中明确将该项目列为年度重点领域重大投资项目,提出推动雅鲁藏布江下游水电工程开工建设。

2025年7月,新华社公布了雅下水电工程的内容、地点、投资规模。雅鲁藏布江下游水电工程位于西藏自治区林芝市。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。

二、雅下水电工程,能拉动多少基建投资

2024年我国广义基建投资金额约14.1万亿。

国家统计局自2018年起不再公布分行业投资额,只公布整体的固定资产投资额、增速及分行业的增速。我们根据各行业2017年投资金额和2018-2024年投资增速,再结合整体的固定资产投资额近年经过修正挤水分后的数据,测算显示,2024年我国广义基建投资额约14.1万亿。

雅下水电工程每年预计带动基建投资多增0.8%左右。

李强总理强调,雅下水电工程体量大、周期长、影响远,堪称世纪工程。

我们参照西藏地区首座大型水电站藏木水电站,预计雅下水电工程建设周期约10年,则每年投入约1200亿元,占2024年基建投资额的0.85%,后期占比会逐年小幅降低,总体上年均预计拉动基建投资多增0.8%。

三、雅下水电工程,能拉动多少经济增长

根据中国社会科学院研究员汪川的研究报告《政府基建投资的财政乘数:基于DSGE模型的分析》,基建投资不仅可以在短期中形成总需求刺激作用,也可以在长期通过增加基建资本形成正的溢出效应。根据其模拟的中性结果:基建投资的短期累计乘数明显低于1,而长期累计乘数在1.7倍左右。

中国财政科学研究院院长刘尚希曾表示,“刺激政策的乘数效应越来越小——实际上,我们在调研中发现,很多刺激政策的乘数效应是小于1的”。

2024年,我国名义GDP规模约135万亿元。由于短期基建投资乘数低于1,因此,雅下水电工程年1200亿元投资额对单年GDP的拉动或不足0.09%;而取1.7倍的长期乘数来看,则1.2万亿的投资在10年内共拉动2.04万亿GDP增量,平均后单年约拉动0.15%。

考虑到未来GDP规模将持续扩张,分母变大,实际拉动还将略低于前述测算结果。

雅下工程消息一经发布,顺周期板块以及国内黑色大宗涨价。除反内卷因素之外,雅下工程显然也是利多信息。但根据我们估算,此次雅下工程对基建的带动作用远不能与之前四万亿相提并论,而之所以顺周期和黑色大宗仍迎来一波明显涨价,相当部分原因在于相关板块经历了持续价格下行以及估值下折,市场看空情绪过于一致。

我们之前7月资产配置观点提到,7月中国资产或有一波内需相关的政策交易机会(详见《7月全球资产定价:交易方向或节奏性逆转》,2025年7月8日)。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

王泽选:中信建投证券宏观分析师,主要负责宏观经济跟踪、宏观政策研究,曾获新浪金麟新锐分析师、Wind,中信建投金牌分析师奖项。

证券研究报告名称:《1.2万亿雅下投资,怎么看?》

对外发布时间:2025年7月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

王泽选 SAC 编号: S1440520070003

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂

保利配资提示:文章来自网络,不代表本站观点。